Poplatek 0,3 % p.m. A není to málo Antone Pavloviči? Zní to jako drobnost. Dokud nezjistíš, že to znamená 3,6 % ročně. A najednou to tak drobné není.

Narazil jsi v ceníku Cyrrusu na něco jako „0,30 % p.m.“ a říkáš si – co to jako je? Neboj, není to žádný tajný kód. „p.m.“ znamená „per mensem“, tedy za měsíc.

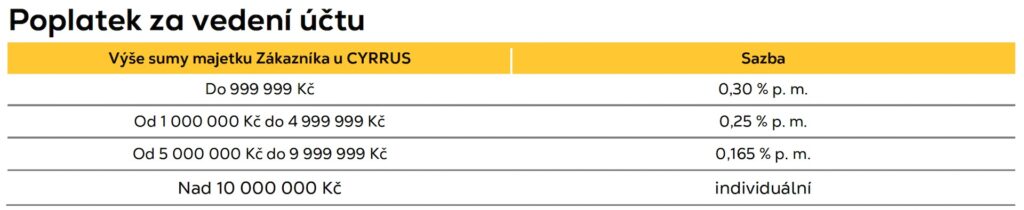

Část ceníku služeb společnosti Cyrrus

Takže kolik to vlastně je?

Pokud ti někdo účtuje 0,30 % p.m., neplatíš 0,30 % ročně, ale každý měsíc. Ročně to tedy dělá zhruba 3,6 % (protože 12 × 0,30 % = 3,6 %). A to už je sakra rozdíl.

Je to podobné, jako kdyby ti někdo řekl, že má hypotéku „za 0,5 % měsíčně“. Zní to fajn, dokud si neuvědomíš, že to znamená 6 % ročně. Roční hodnota se označuje zkratkou “p.a.” z latinského “per annum”.

Proč to mají p.m. a ne p.a.?

Protože to vypadá líp. Člověk vidí nulu a tři desetiny, řekne si „to nic není“ — a šup, ročně má skoro čtyři procenta pryč.

Používat měsíční sazbu je prostě způsob, jak opticky zmenšit poplatek. Trochu jako když ti někdo prodává makovku za „jenom 9,90 Kč“. Psychologie funguje i ve financích.

A jak si Cyrrus stojí?

Upřímně? Docela vysoký poplatek. Zatímco Cyrrus účtuje dle objemu majetku až 3,6 % p.a., většina konkurence má výrazně méně:

- vedení účtu úplně zdarma, nebo

- poplatek kolem 1 % ročně, někdy i míň.

Takže pokud někdo nabízí „správu majetku“ s poplatkem jak u luxusního fondu, je fér se zeptat: co za to přesně dostávám navíc? A proč to něco navíc je důležitější než vyšší výnos díky nižším poplatkům?

Malý tip na závěr

Běžná rada zní: u každého poplatku si dej pozor, jestli je p.m. a pokud ano, přepočítej vše na roční poplatek.

Chytřejší rada je ale jiná: jak vidíš v ceníku p.m., nemusíš nic přepočítávat a raději hned uteč. Společnost, která si musí pomáhat fíglem typu p.m. určitě nepatří mezi nejvýhodnější. Prostě „vidím p.m., jdu jinam“. Tak snadné to je.

Upozornění

Uvedené sazby platí podle ceníku Cyrrus k říjnu 2025. Ceník se může kdykoli změnit, takže pokud to čteš později, raději si ověř aktuální hodnoty přímo u zdroje.